¿Qué facturas emite un Monotributista?

Los monotributistas se encuentran obligados a emitir factura que respalde sus operaciones de venta y/o prestación de servicios.

En concreto, los monotributistas tienen que expedir:

- Facturas de clase C por las ventas o por los servicios realizados.

- Facturas con la letra E, para aquella facturación destinada a la exportación.

- Facturas con la letra X, para emitir remitos y tickets.

¿En que casos no estoy obligado a emitir comprobantes?

El monotributista no está obligado a emitir comprobantes, cuando se verifiquen al mismo tiempo las siguientes condiciones:

- Operaciones se realicen exclusivamente con consumidores finales.

- Operación fuere al contado y su importe no supere la suma de $ 10.-

- No posean controladores fiscales y/o máquinas registradoras.

- El adquirente no exija su comprobante.

Controlador fiscal para monotributistas

Los monotributistas estarán obligados a utilizar controlador fiscal cuando:

- Opten en cualquier momento por emitir tiques por sus ventas con consumidores finales.

- Renueven o amplíen el parque instalado de máquinas registradoras.

Si tengo controlador fiscal ¿debo también tener facturas manuales de respaldo?

Pese a tener el controlador fiscal, deberá también contar con facturas manuales de respaldo, que serán de utilidad en caso de inoperatividad del sistema, por operaciones superiores a $1000 o por operaciones con sujetos que no sean consumidores finales.

¿Cómo informar nuevos puntos de venta?

Los nuevos puntos de venta tienen que ser informados a través del F.446/C con 3 días hábiles de anticipación a la utilización de dichos comprobantes.

Dicho formulario deberá ser presentado en la dependencia de la AFIP-DGI en la que se encuentra inscrito.

¿Cómo solicitar comprobantes tipo “C”?

Deberán presentar a la empresa encargada de la impresión de facturas o documentos equivalentes, notas de débito y notas de crédito clase “C”, una nota con los siguientes datos:

- Apellido y nombres, denominación o razón social y domicilio comercial.

- Clave Única de Identificación Tributaria (CUIT).

- Situación frente al Impuesto al Valor Agregado: Responsable Monotributo.

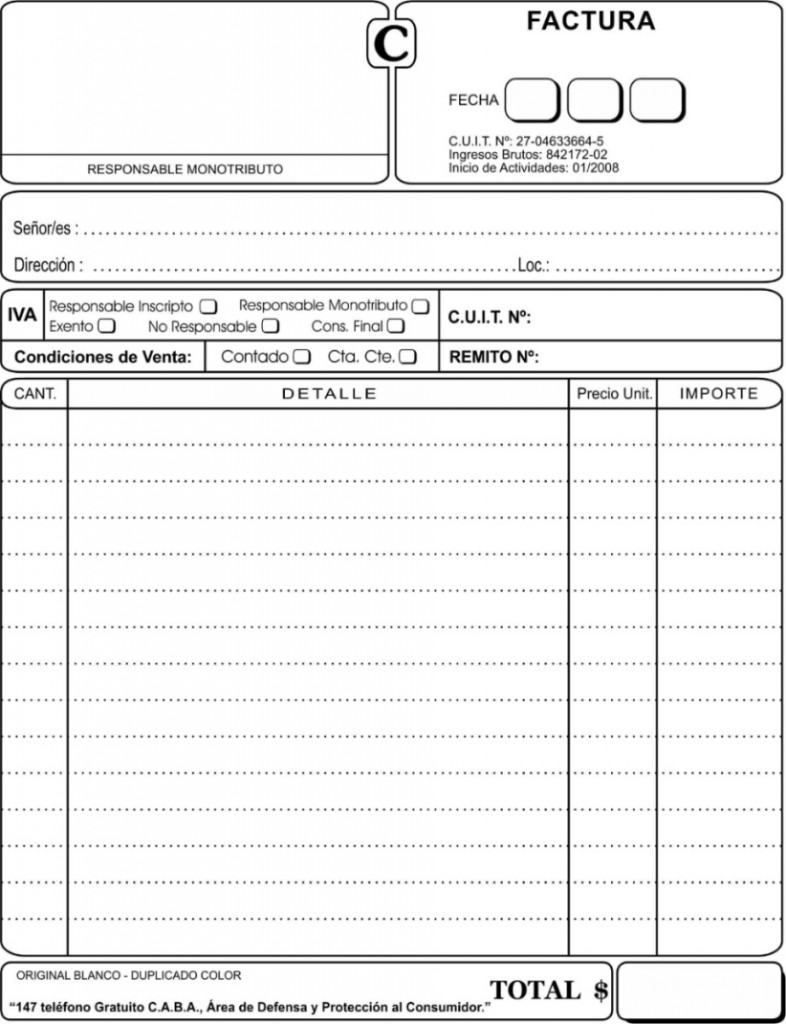

¿Cómo es una Factura “C”?

Las facturas C únicamente pueden ser emitidas por contribuyentes Exentos y Monotributistas.

Entre sus características, destacamos que no poseen IVA, porque en el régimen de Monotributo no existen débitos y créditos fiscales.

¿Qué documentación debe exhibirse en los locales de venta?

- Formulario “Exija su factura – Cartel exhibitorio”.

- Constancia de inscripción o de Opción al Monotributo

- Último ticket de pago (salvo que pague con débito automático)

- En caso de poseer controlador fiscal, según corresponda: Constancia de reempadronamiento, Constancia de alta vía Internet o Formulario 445/E

- En caso de poseer máquina registradora: Formulario 445/B

- En caso de ser Imprentas o importadores de comprobantes: Constancia de aceptación en el Registro.

- Formulario 960/NM “Data Fiscal”.

- Si utiliza máquinas registradoras o controladores fiscales, autorizadas u homologados por AFIP respectivamente, deberá exhibir un Formulario 960/NM Data Fiscal por cada máquina o controlador fiscal instalado.

¿Por cuánto tiempo debo conservar los comprobantes?

Los monotributistas deberán conservar esta documentación que acredite las operaciones vinculadas a su actividad, hasta por 5 años después de operada la prescripción del período fiscal a que se refiere.

Factura electrónica para monotributistas

Es importante saber que no todos los monotributistas están obligados a la emisión de facturas electrónicas.

Concretamente, los Monotributistas de las categorías F, G, H, I, J, K y L que realicen operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras o perciban señas o anticipos que congelen el precio, son efectivamente los obligados a emitir comprobantes electrónicos originales a los fines de respaldar todas sus operaciones en el mercado interno.

Será clave tener presente lo siguiente:

- Pese a no estar alcanzados por el régimen de factura electrónica para el monotributo, podrán optar por ingresar de forma voluntaria. Elegida esta opción, todas las operaciones deberán estar respaldadas con este tipo de comprobantes.

- Se podrá hacer la solicitud de emisión de comprobantes mediante el servicio denominado “Comprobantes en línea” y “Web Services”.

- La solicitud de emisión de los comprobantes electrónicos originales deberá efectuarse por cada punto de venta, que será específico y distinto a los utilizados para los documentos que se emitan a través del equipamiento electrónico denominado “Controlador Fiscal”, para los que se emitan de conformidad con lo dispuesto en la Resolución General Nº 1415, sus modificatorias y complementarias, y/o para otros regímenes o sistemas de facturación utilizados.

- Los documentos electrónicos correspondientes a cada punto de venta deberán observar la correlatividad en su numeración.

¿Qué comprobantes deben ser emitidos bajo este sistema?

Los comprobantes alcanzados que deben ser emitidos como factura electrónica son:

- Facturas clase “C”

- Notas de crédito y notas de débito clase “C”

- Recibos clase “C”

¿Qué comprobantes están excluidos en este sistema?

Quedan excluidos las facturas o documentos clase “C” que respalden operaciones con consumidores finales, en las que se haya entregado el bien o prestado el servicio en el local, oficina o establecimiento.

Modelo de Factura C

http://todoimpuestos.com.ar/wp-content/uploads/2015/07/modelo-factura-electronica-monotributo.png

{kind=link}

No hay comentarios:

Publicar un comentario